Resumen de Contabilidad para clases de la UB (Universidad de Barcelona)

ACTIVO (Estructura económica) PN + PASIVO (Estructura financiera)

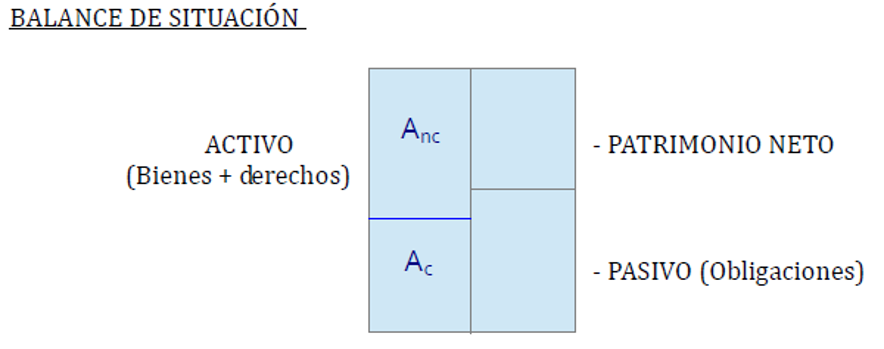

Balance

de situación: Foto fija de un momento determinado (fecha concreta) de

la información financiera de una empresa. Conformado por la estructura económica

(activo = bienes y derechos) y además la estructura financiera (Patrimonio Neto

+ Pasivo = Obligaciones y deudas.)

Esta situación de patrimonio

es una foto de equilibrio → Activo = Pasivo + Patrimonio. Es decir, la estructura

económica = estructura financiera.

2.1.-

Patrimonio y elementos patrimoniales

Decimos que el patrimonio de una empresa es el conjunto heterogéneo de elementos

formado por bienes, derechos y obligaciones de los cuales la empresa ostenta su

titularidad.

– Por bienes entendemos los factores de producción cuya titularidad corresponden a

la empresa. Cualquier componente de inmovilizado material. Por ejemplo: maquinaria, materias primas, mercaderías,

mobiliario, elementos de transporte, ordenadores, dinero en caja, etc.

– Por derechos entendemos las situaciones jurídicas por las que la

empresa ostenta frente a terceros una posición activa o acreedora de recibir

(p. ej. Saldo de una compra a cobrar de un cliente).

– Por obligaciones entendemos las situaciones jurídicas por las que la

empresa resulta deudora de otras personas o entidades como consecuencia de los

compromisos derivados de su actividad económica.

De manera que cumpliremos que

PN = (B + D) – O → PN = A – P.

Por patrimonio neto entendemos la aportación neta de los

titulares de la empresa en la misma. El patrimonio también se denomina la riqueza de la empresa o conjunto de bienes, derechos y obligaciones

pertenecientes

a la misma, susceptibles de valoración económica, a través de los cuales puede desarrollar

su actividad productiva.

A = P + PN → Estructura económica

(conjunto del activo: bienes y derechos) = Estructura financiera (PN + P:

obligaciones más aportación de los titulares de la empresa).

PN + Pasivo a largo plazo →

Recursos permanentes

Pasivo a corto plazo → Pasivo

corriente

2.2.-

Estructura económica o Activo

Activo: conjunto de

bienes y derechos que constituyen el patrimonio.

2.3.-

Estructura financiera o Patrimonio Neto y Pasivo

Pasivo: conjunto de

obligaciones a favor de terceros.

Son las fuentes de

financiación que permiten la adquisición de los activos o inversiones.

El patrimonio neto

también es denominado financiación propia.

¿Te gustaría saber más sobre este tema? ¡Revisá este curso online en Udemy!(click aqui)

¿Tenés dudas? Consultanos por whatsapp (Click AQUI)

No hay comentarios:

Publicar un comentario